Gửi bình luận

Kiểm toán Nhà nước Khu vực XII đã tiến hành kiểm toán về quản lý tài chính, ngân sách và các hoạt động tài chính khác trên địa bàn huyện Kon Plông.Nhiều sai phạm, thất thoát được chỉ rõ trong quá trình điều hành, quản lý về tài chính tại đây.

Có sai phạm tồn tại 16 năm

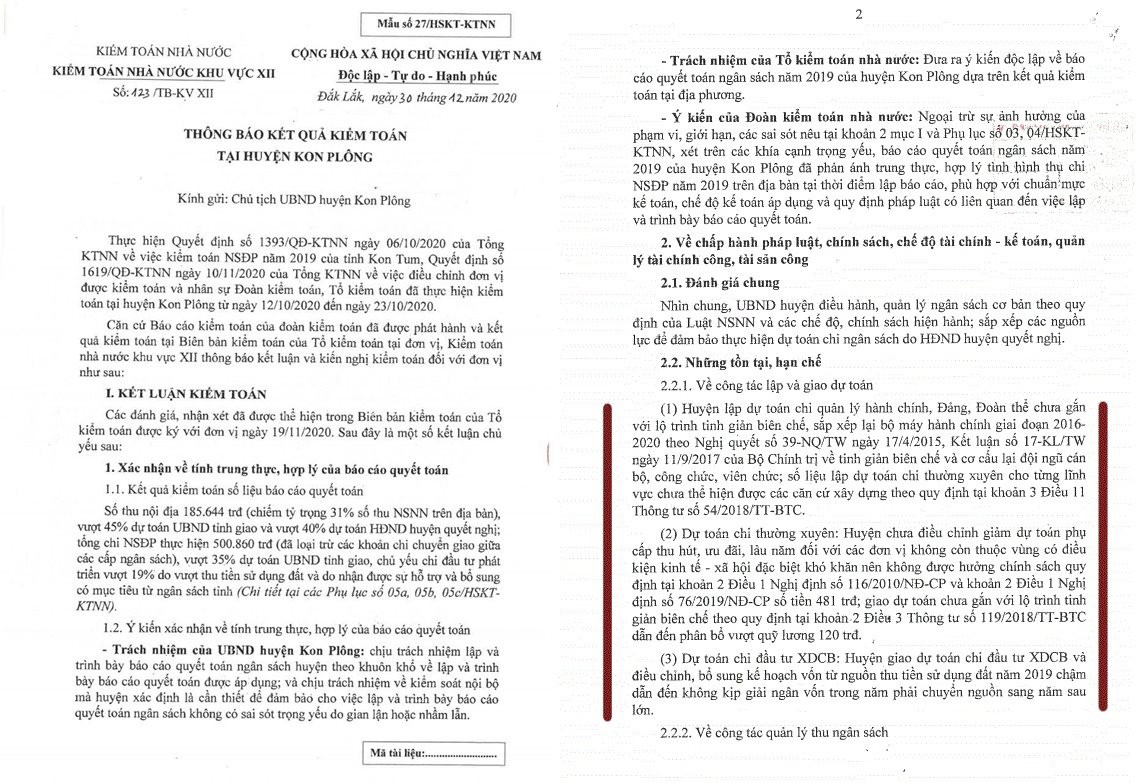

Thông báo Kết quả Kiểm toán số 123/TB-KV XII ngày 30/12/2020 của Kiểm toán Nhà nước tại huyện Kon Plông, Kon Tum, đã chỉ ra các sai phạm vô cùng nghiêm trọng, làm thất thoát số tiền “khổng lồ” lên đến hàng chục tỷ đồng. Đặc biệt, những vi phạm này diễn ra trong khoảng thời gian dài, có sai phạm tồn tại… tận 16 năm mà không bị phát hiện, xử lý. Hàng loạt những sai phạm điển hình được chúng tôi liệt kê dưới đây.

Đó là huyện chưa điều chỉnh giảm dự toán phụ cấp thu hút, ưu đãi, lâu năm với các đơn vị không còn thuộc vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn nên không được hưởng chính sách quy định tại khoản 2 Điều 1 Nghị định số 116/2010/NĐ-CP và khoản 2 Điều 1 Nghị định số 76/2019/NĐ-CP số tiền 481.000.000 đồng.

Giao dự toán chưa gắn chặt với lộ trình tinh giản biên chế theo quy định tại Điều 3 Thông tư số 119/2019/TT-BTC dẫn đến phân bổ vượt quỹ lương 120.000.000 đồng.

Chi cục Thuế xác minh các hóa đơn có nội dung mua vật liệu xây dựng và thuê máy móc thi công (2 hóa đơn với giá trị gần 800.000.000 đồng). Tuy nhiên, kết quả xác minh cho thấy 2 số hóa đơn trên không phải là hóa đơn được cấp cho hộ kinh doanh Bùi Văn Quý mà được cấp cho hộ Phạm Thị Thúy An (kinh doanh phô tô, văn phòng phẩm). Trên 2 số hóa đơn này, liên 2 có đóng dấu và chữ ký của ông Bùi Văn Quý, còn liên 1 và 3 được lưu tại trụ sở kinh doanh của bà Phạm Thị Thúy An với tổng giá trị 900.000 đồng (nội dung giao dịch bán văn phòng phẩm). Các hóa đơn trên được Ban phát triển nông thôn Kon Plông 2, xã Đăk Long sử dụng để thanh toán công trình thuộc nguồn vốn công trình 30a.

Dự toán xây dựng công trình Hệ thống cấp nước tưới rau hoa xứ lạnh được lập, thẩm định, phê duyệt không phù hợp với mức lương cơ sở đầu vào, làm tăng giá trị một số chi phí trong dự toán công trình với tổng số tiền 1.274.800.000 đồng.

Từ năm 2004 đến thời điểm Kiểm toán phát hiện (cuối năm 2020), Trung tâm văn hóa – thể thao – du lịch và truyền thông huyện Kon Plông đã tự ý cho thuê mặt bằng đặt trạm phát sóng BTS của MobiFone khi chưa có đề án sử dụng tài sản công vào mục đích cho thuê được Chủ tịch UBND tỉnh phê duyệt…

Chi thường xuyên trái với quy định pháp luật

Huyện sử dụng nguồn tăng thu ngân sách năm 2018 để chi thường xuyên số tiền 350.000.000 đồng, phân bổ nguồn tăng thu vượt phương án sử dụng đã được thường trực HĐND huyện quyết định số tiền 14.750.300.000 đồng chưa đúng quy định tại khoản 2 Điều 59 Luật NSNN 2015.

UBND huyện chưa nộp trả ngân sách tỉnh chi phí thực hiện một số mục tiêu, nhiệm vụ còn tồn đã hết nhiệm vụ chi, số tiền 3.005.300.000 đồng. Đơn vị chuyển nguồn một số kinh phí cân đối ngân sách cấp huyện đã hết nhiệm vụ chi qua 2 năm sang năm 2020 và không thuộc trường hợp được chuyển nguồn theo quy định tại Điều 64 Luật NSNN 2015 và Công văn số 15391/BTC-KBNN ngày 11/12/2018 số tiền 2.321.700.000 đồng. Đồng thời, huyện chuyển nguồn chưa đúng mục đích kinh phí theo quy định tại khoản 3 Điều 18 Luật NSNN 2015 số tiền 41.500.000 đồng…

.jpg)

Kiểm toán trưởng Kiểm toán Nhà nước Khu vực XII Phạm Văn Học đề nghị Chủ tịch UBND huyện Kon Plông chỉ đạo các đơn vị có liên quan thực hiện nghiêm túc, kịp thời các kiến nghị của Kiểm toán Nhà nước và báo cáo kết quả thực hiện trước ngày 31/3/2021.

Pháp luật hiện hành đã quy định rất khắt khe trong việc sử dụng ngân sách cũng như công tác quản lý cấp huyện, nhưng người đứng đầu UBND huyện Kon Plông mặc nhiên sử dụng ngân sách theo ý riêng. Liệu có hành vi bao che, lợi ích nhóm, tiếp tay cho các tổ chức, cá nhân từ phía cơ quan quản lý nhà nước?

UBND huyện Kon Plông đã thực hiện các kiến nghị của Kiểm toán Nhà nước như thế nào sẽ được chúng tôi đăng tải trong những bài tiếp theo.

.jpg "Người phụ nữ tố mất hơn 10 tỷ vì tin “nguồn hàng hiệu giá tốt”")

.jpg "TP. Hồ Chí Minh: Xã Phước Hải thông tin vụ phân lô, rao bán đất nền “mù mịt” pháp lý")

CƠ QUAN NGÔN LUẬN CỦA TOÀ ÁN NHÂN DÂN TỐI CAO

Giấy phép số 226/GP-BTTTT do Bộ Thông tin và Truyền thông cấp

Tổng Biên tập: Trần Đức Vinh

Phó Tổng Biên tập: Tô Thị Lan Phương, Nguyễn Trung Kiên, Võ Tuấn Anh