.jpg "Lừa bán nhà đang thuê lấy tiền trả nợ cho con")

: Thị trường Mỹ tăng sau công bố chỉ số giá tiêu dùng")

Gửi bình luận

TS.Cấn Văn Lực, chuyên gia Kinh tế trưởng Ngân hàng BIDV nhận định, thị trường bất động sản (BĐS) cần nhiều ý kiến tích cực góp ý, phản biện chính sách, văn bản pháp luật liên quan với phương châm “vững tâm vượt khó, nền tảng tương lai”.

Tại hội thảo "Khơi thông dòng vốn trong nước và nước ngoài cho thị trường bất động sản trong bối cảnh mới", TS Cấn Văn Lực đưa ra nhiều ý kiến, phương pháp huy động, tận dụng dòng vốn thị trường BĐS.

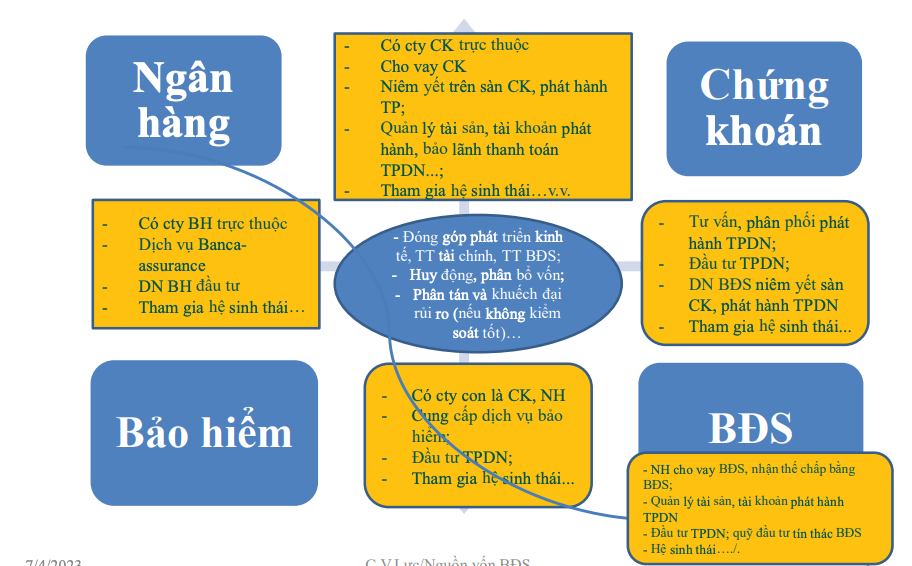

Tứ giác liên thông: Ngân hàng - Bảo hiểm - Chứng khoán - BĐS

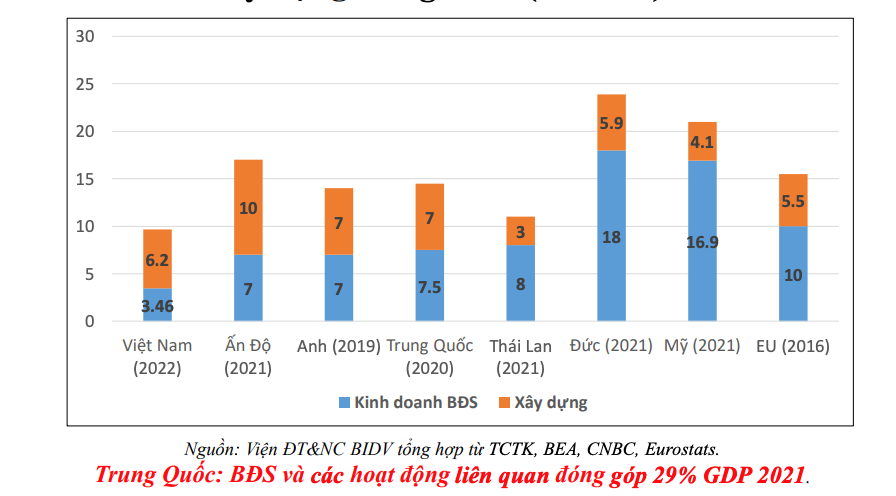

TS. Cấn Văn Lực cho biết: BĐS chiếm 3,2% GDP trong năm 2022, xây dựng chiếm 6,2%, đó chỉ là trực tiếp. Tính ra, hai lĩnh vực chiếm 10% thì dư địa còn nhiều để phát triển.

BĐS có vai trò lan tỏa đến 35 ngành nghề khác nhau, hệ số lan tỏa 0,5-1,7 lần. 4 ngành lớn có liên quan nhiều là xây dựng (6,2% GDP), du lịch (7,2% năm 2019), lưu trú - ăn uống (2,27% GDP), tài chính - ngân hàng (4,76%)….

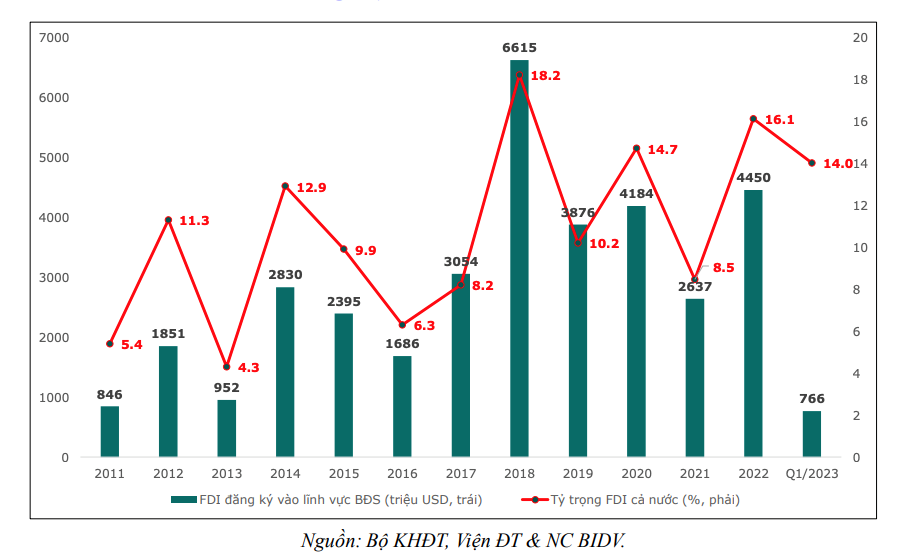

BĐS đứng thứ 2 về thu hút vốn nước ngoài, chiếm khoảng 10% FDI đăng ký mới hàng năm. Lũy kế đến hết quý I/2023; vốn FDI vào lĩnh vực BĐS đạt gần 66,7 tỷ USD, chiếm 15% tổng vốn FDI đăng ký.

Tứ giác liên thông chứng khoán, ngân hàng, bất động sản, bảo hiểm, là 4 lĩnh vực liên quan chặt chẽ.

Từ năm 1971, 70% khủng hoảng kinh tế trên thế giới là tài chính, bất động sản. Theo số liệu, 65% tài sản thế chấp là bất động sản. Ngân hàng là nhà đầu tư trái phiếu BĐS.

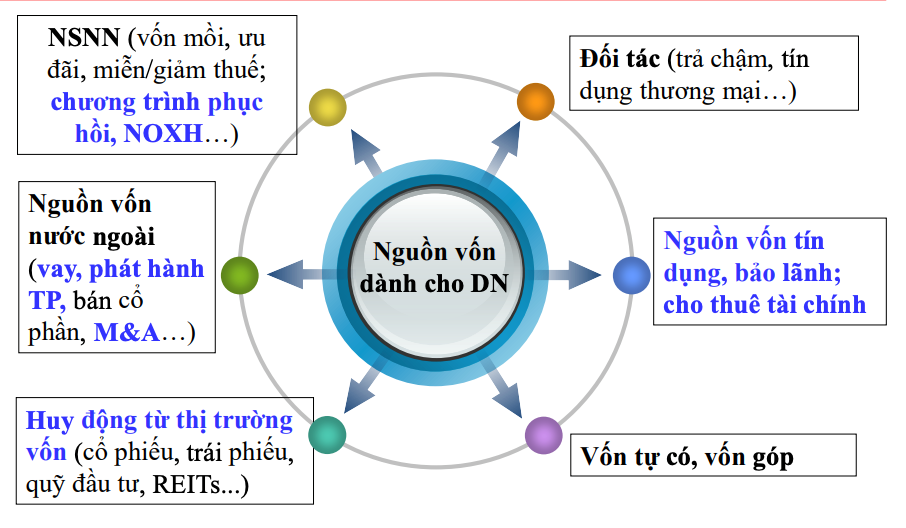

Sắp tới, ngân hàng cung cấp nhiều bảo lãnh cho BĐS, nhất là tài sản hình thành trong tương lai. Về nguồn vốn dành cho doanh nghiệp BĐS, gồm: NSNN (vốn mồi, ưu đãi, miễn/giảm thuế; chương trình phục hồi, nhà ở xã hội…), nguồn vốn nước ngoài (vay, phát hành trái phiếu, bán cổ phần, M&A…), huy động từ thị trường vốn (cổ phiếu, trái phiếu, quỹ đầu tư, REITs...), đối tác (trả chậm, tín dụng thương mại…), nguồn vốn tín dụng, bảo lãnh; cho thuê tài chính, vốn tự có, vốn góp.

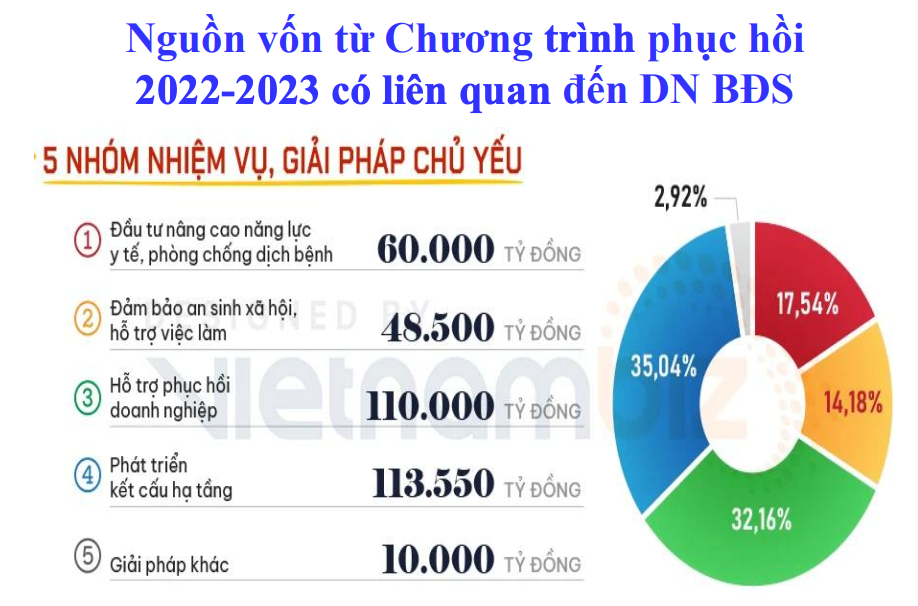

Nguồn vốn từ chương trình hồi phục, 5 nhóm nhiệm vụ, giải pháp chủ yếu gồm: Đầu tư nâng cao năng lực y tế, phòng chống dịch bệnh 60.000 tỷ đồng; đảm bảo an sinh xã hội, hỗ trợ việc làm 48.500 tỷ đồng; hỗ trợ phục hồi doanh nghiệp 110.000 tỷ đồng; phát triển kết cấu hạ tầng 113/550 tỷ đồng; giải pháp khác 10.000 tỷ đồng.

Trong năm 2021, thông thường vốn tín dụng chiếm 47%, FDI 15%, đầu tư công 13,5%, vốn thị trường trái phiếu thông thường 20-21%, thị trường cổ phiếu đóng góp 2,3%.

Đến năm 2022, tín dụng chiếm 48,4%; giải ngân FDI 18,5%; trái phiếu doanh nghiệp (TPDN) 13%, trái phiếu (TTCP) 3,4%, đầu tư công 16,9%.

Với BĐS, trong năm 2021, vốn tín dụng chiếm 46,4%, FDI 12,1%, TPDN 31,1%, sang năm 2022, 74% vốn cho DN BĐS là ngân hàng. Rõ ràng, cấu trúc vốn cho nền kinh tế đang có vấn đề, nhất là bất động sản.

Nguồn vốn đối với thị trường BĐS quý I/2023 ước tăng khoảng 3% (cao hơn mức tăng tín dụng chung là 2,06%) so với cuối năm 2022.

Tổng dư nợ tín dụng BĐS đến hết tháng 2/2023 khoảng 2,6 triệu tỷ VND, chiếm 21,2% tổng dư nợ của nền kinh tế; trong đó, cho vay nhà ở ước đạt 67%, còn lại là tín dụng dinh doanh BĐS chiếm khoảng 33% (theo NHNN, Bộ Xây dựng).

Về vốn tư nhân, số doanh nghiệp kinh doanh BĐS thành lập mới là 940 DN, giảm 63,2%; vốn đăng ký 53 nghìn tỷ đ (-60,5%); hơn 800 DN hoạt động trở lại (-2,6%) so với cùng kỳ 2022.

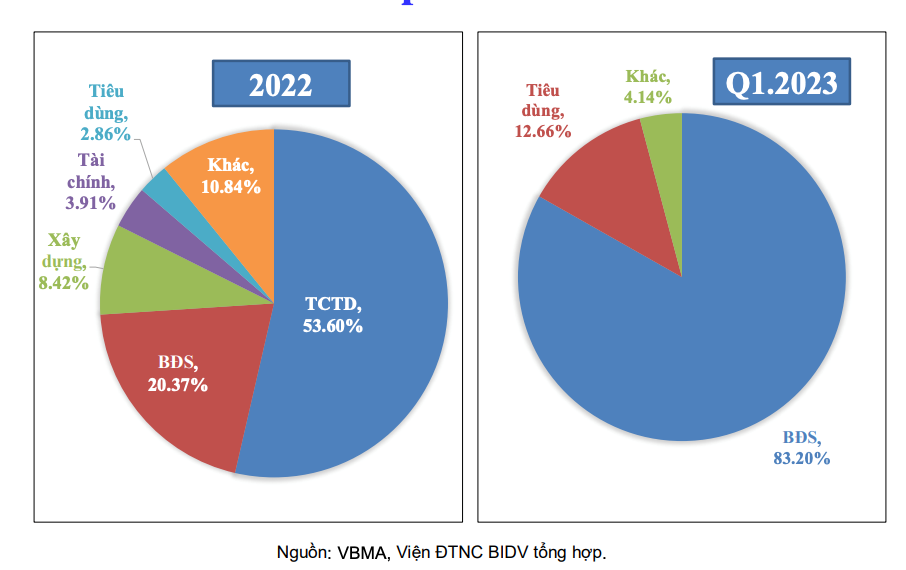

Vốn FDI: vốn đăng ký mới và góp vốn, mua cổ phần vào BĐS đạt 766 triệu USD (chiếm 14% tổng vốn FDI đăng ký), đứng thứ 2/18 ngành; giải ngân FDI cho BĐS đạt 228,5 triệu USD (chiếm 5,3%); phát hành trái phiếu ghi nhận toàn thị trường phát hành gần 28 nghìn tỷ đồng; trong đó doanh nghiệp BĐS phát hành 23,3 nghìn tỷ đồng, xếp thứ 1 (chiếm 83,2%) (theo VBMA).

Giai đoạn 2017 - quý I/2023, TPDN đạt 338 ngàn tỷ (tính cả phát hành quốc tế).

Thống kê năm 2022, BĐS chiếm 20% tổng lượng phát hành, Ngân hàng đứng đầu chiếm 53,6%. Trong khi đó, quý I/2023 BĐS chiếm hơn 80%.

Riêng năm 2021, DN BĐS phát hành tăng đột biến đạt 214 ngàn tỷ. Do kỳ hạn 3-4 năm, đáo hạn nhiều trong giai đoạn 2023-2024.

Tổng lượng đáo hạn năm 2023 đạt 120 ngàn tỷ. Lượng TPDN quá hạn tính toán là khoảng 8%. Vốn FDI vào BĐS, bình quân BĐS chiếm tỷ trọng 15%, cao nhất có khi là 18%.

Tác động tích cực của chính sách tới nguồn vốn thị trường BĐS

TS Cấn Văn Lực nhận định, Việt Nam còn nhiều dư địa phát triển tín dụng nhà ở, BĐS khu công nghiệp, các phân khúc còn thiếu cung cách tiếp cận; Phát triển cân bằng, hài hòa hơn thị trường tài chính; kiến tạo phát triển song vẫn kiểm soát rủi ro, tận dụng được cơ hội mới (từ nay đến 2030, mỗi năm Việt Nam cần khoảng 800.000 - 1 triệu tỷ đồng vốn trung dài hạn, ngoài phần vốn tín dụng ngân hàng).

Đẩy nhanh rà soát và có giải pháp tháo gỡ vướng mắc các dự án BĐS; đẩy nhanh giải ngân đầu tư công, chương trình phục hồi; chú trọng điều tiết cung - cầu BĐS; hoàn thiện thể chế theo hướng sửa: Luật Chứng khoán, Luật Doanh nghiệp, Luật Đất đai, Luật Nhà ở, Luật Kinh doanh BĐS; cân nhắc phương án tiếp tục thực hiện Nghị định 65 (2022) từ đầu năm 2024; Quy định phân nhóm phân khúc BĐS để có chính sách tín dụng, vốn, tài chính phù hợp.

Có hướng dẫn, cho phép thành lập các định chế tài chính BĐS chuyên biệt: quỹ tiết kiệm nhà ở/quỹ phát triển NOXH, quỹ REITs, Cơ quan tái tài trợ BĐS thế chấp nhà ở, chứng khoán hóa BĐS…; có lộ trình đánh thuế BĐS phù hợp; thúc đẩy thanh toán không tiền mặt với giao dịch BĐS.

Đối với các doanh nghiệp bất động sản, cần có kế hoạch cụ thể, khả thi thanh toán nợ TPDN đáo hạn (nhất là 2023-2024); đa dạng hóa nguồn vốn (ngoài tín dụng ngân hàng, còn có phát hành trái phiếu, cổ phiếu, quỹ đầu tư, quỹ REIT, thuê tài chính…); huy động vốn gắn với mục đích sử dụng vốn cụ thể; giảm đòn bẩy tài chính, hạn chế đầu tư dàn trải; hướng tới minh bạch, chuyên nghiệp, nhất là hồ sơ tín dụng, hồ sơ phát hành chứng khoán, thực hiện các cam kết…; quan tâm quản lý rủi ro tài chính (lãi suất, tỷ giá, dòng tiền…); tích cực góp ý, phản biện chính sách, văn bản pháp luật liên quan.

.jpg "Sun Group “chơi lớn” với 100% nhà phố tại Hà Nam có tầng hầm cao đến 4m")

CƠ QUAN NGÔN LUẬN CỦA TOÀ ÁN NHÂN DÂN TỐI CAO

Giấy phép số 226/GP-BTTTT do Bộ Thông tin và Truyền thông cấp

Tổng Biên tập: Trần Đức Vinh

Phó Tổng Biên tập: Tô Thị Lan Phương - Phụ trách ấn phẩm

Phó Tổng Biên tập: Nguyễn Thế Tâm