.jpg "Khu thương mại tự do Đà Nẵng khởi động loạt dự án quy mô hơn 15.000 tỷ đồng")

.jpg "Truy bắt nghi phạm gây ra vụ án mạng trong rừng sâu")

Gửi bình luận

Theo thống kê của Vietstock, trong 15 doanh nghiệp niêm yết thuộc ngành Thép thì phần lớn đều thua lỗ hay giảm lãi trong quý 1/2014, chỉ có 4 doanh nghiệp tăng trưởng lợi nhuận.

4 doanh nghiệp “may mắn” này gồm có HPG, SSM, VGS và DTL. Trong đó, Hòa Phát (HOSE: HPG) nổi bật nhất khi lãi ròng tăng gần gấp đôi so với cùng kỳ năm trước, đạt 870 tỷ đồng. Một phần kết quả này là nhờ trong kỳ, HPG đã ghi nhận doanh thu từ bán căn hộ của dự án Mandarin Garden.

KQKD quý 1/2014 các doanh nghiệp ngành Thép trên sàn

Nguồn: VietstockFinance |

Còn lại, hầu hết các doanh nghiệp trong ngành Thép đang vật lộn với những khó khăn chung của thị trường. Ngay cả như “ông lớn” Tôn Hoa Sen (HOSE: HSG) ghi nhận kết quả yếu kém trong 3 tháng đầu năm 2014. Cụ thể, trong khoản thời gian này, HSG chỉ đạt lợi nhuận gần 68 tỷ đồng, chưa bằng 1/3 kết quả của cùng kỳ năm trước. Kết quả này làm cho 6 tháng đầu niên độ 2013-2014 của HSG chỉ đạt lãi ròng hơn 170 tỷ đồng và chỉ thực hiện 28% kế hoạch cả năm.

Trước đó, tại ĐHĐCĐ thường niên 2014, ông Lê Phước Vũ – Chủ tịch HĐQT HSG cho biết hơn 50% lợi nhuận của HSG trong niên độ 2012-2013 đến từ đầu cơ nguyên liệu. Theo ông Vũ, đây là cách khôn ngoan để đối phó với việc giá nguyên liệu biến động mạnh. Tuy nhiên, điều này có vẻ đã không còn hỗ trợ HSG trong niên độ tài chính mới. Thậm chí, theo dự báo của CTCK Sài Gòn (SSI) thì lợi nhuận của HSG trong NĐTC 2013-2014 có thể giảm 20% do không có lợi nhuận từ việc đầu cơ thép.

Bên cạnh đó, cả như TLH, VIS, NKG, DNY cũng đều có kết quả 3 tháng đầu năm 2014 giảm mạnh so cùng kỳ năm trước. Tuy nhiên, đây chưa phải là khó khăn lớn nhất mà các doanh nghiệp trong ngành đang gánh phải. Nhiều doanh nghiệp vẫn đang “vùng vẫy trong vũng bùn” thua lỗ mà chưa có lối nào thoát ra được.

Với mức lỗ hơn 13 tỷ đồng trong quý 1/2014, Nam Vang (HNX: NVC) đã lập một kỷ lục cho riêng mình khi lỗ 9 quý liên tiếp kể từ quý 4/2011. Lỗ lũy kế của NVC đến 31/03/2014 đã hơn 364 tỷ đồng, cao hơn gấp 2 lần so với vốn điều lệ thực góp của công ty. Và đây chính là lý do mà NVC phải chấp nhận “khăn gói” rời sàn vào ngày 26/05 tới theo quy định hủy niêm yết bắt buộc.

Hay đối với Hữu Liên Á Châu (HOSE: HLA), mới qua 3 quý liên tiếp thua lỗ nhưng Tập đoàn này đã tự đặt mình vào thế khó khi lỗ lũy kế vượt quá vốn điều lệ thực góp. Có nghĩa là 6 tháng cuối niên độ tài chính 2013-2014 mà HLA không thay đổi tích cực trong kết quả kinh doanh thì sẽ bị hủy niêm yết bắt buộc.

Vì sao nên nỗi?

Đánh giá chung về tình hình hoạt động các doanh nghiệp Thép trên sàn trong quý 1/2014, ông Phan Dũng Khánh - Giám đốc Tư vấn đầu tư CTCK Maybank Kim Eng (MBKE) cho rằng tồn kho và đầu ra vẫn là hai tồn tại lớn. Theo đó, nhu cầu nguyên vật liệu đầu vào của ngành Xây dựng (đầu ra chủ yếu của ngành Thép) trong những tháng đầu năm mặc dù có tăng nhưng chưa tương ứng với quy mô thị trường. Do đó, các doanh nghiệp ngành Thép chưa thể đẩy mạnh việc cung cấp sản phẩm, qua đó giúp gia tăng doanh thu và lợi nhuận.

Theo ông Khánh, đối với các doanh nghiệp thép có quy mô nhỏ còn phải chịu thêm áp lực cạnh tranh với các doanh nghiệp lớn, tên tuổi. Bằng chứng là sắp tới đây có doanh nghiệp thép phải rời sàn do lỗ nhiều năm liên tiếp. Về việc đầu tư vào các cổ phiếu ngành thép trên sàn, ông Khánh khuyến nghị nhà đầu vẫn nên chọn lựa hai doanh nghiệp hàng đầu hiện nay là HSG và HPG.

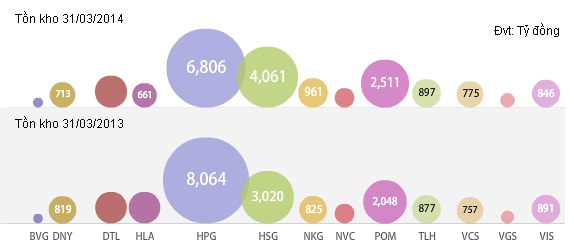

Tồn kho các doanh nghiệp ngành Thép trên sàn

Trở lại với các doanh nghiệp thép công bố BCTC quý 1/2014, Thép Dana – Ý (HNX: DNY) có mức giảm lợi nhuận lớn nhất (hơn 90%). Theo giải thích của DNY, trong 3 tháng đầu năm 2014 thì đã có hai tháng rơi vào nghỉ Tết nên Công ty chỉ sản xuất 50% công suất trong khi chi phí khấu hao của dây chuyền Luyện-Cán thép ở mức khá cao.

Đối với Thép Nam Kim (HOSE: NKG), công ty này cho biết lãi ròng quý 1 giảm 60% so cùng kỳ năm trước do chí phí khấu hao tài sản cố định tăng lên, cộng với tình hình giá nguyên vật liệu đầu và chi phí vận chuyển cũng tăng cao.

Tập đoàn Thép Tiến Lên (HOSE: TLH) thì khác. Theo giải trình của doanh nghiệp này, lợi nhuận quý 1/2014 giảm mạnh là do cùng kỳ năm trước có những khoản thu đột biến từ việc nhận sáp nhập Công ty Phúc Tiến (PHT). Cụ thể là được hoàn nhập dự phòng về đầu tư chứng khoán mã PHT hơn 106 tỷ đồng.

Một chuyên gia lâu năm trong lĩnh vực này cho biết, sau một khoảng thời gian dài thị trường thép biến động không theo quy luật, giá thép liên tục sụt giảm do mất cân đối cung cầu trên thị trường. Bước sang năm 2014, thị trường đã ổn định hơn, lượng tồn kho ở các nhà máy thép cũng đã ổn định. Hiện tượng bán hàng bằng mọi giá nhằm giảm tồn kho đã giảm đi đáng kể. Đây chính là tín hiệu khởi sắc cho thị trường.

Tuy nhiên, ở một khía cạnh khác, vị chuyên gia này cho rằng việc bán tồn kho để trả nợ vay vào thời điểm hiện nay đang trở nên khó khăn hơn nhiều khi mà các ngân hàng đang siết rất chặt. Theo đó, các doanh nghiệp thép cần có nguồn tiền nhiều mới mong mang vào ngân hàng và “giải phóng” hàng tồn kho đang “cầm cố”.

Thống kế của Vietstock cũng cho thấy, tổng giá trị hàng tồn kho của các doanh nghiệp thép trên sàn hiện ở mức 20,200 tỷ đồng vào cuối quý 1/2014.

Sanh Tín

.jpg "Điện Biên: Hội chợ OCOP 2026 thúc đẩy kết nối cung cầu, quảng bá sản phẩm địa phương")

.jpg "Hội Cựu chiến binh Việt Nam: Phát huy phẩm chất Bộ đội Cụ Hồ trong thời kỳ mới")

.jpg "Lập \"xưởng\" pha chế ma túy trong phòng trọ, cặp đôi lĩnh án")

CƠ QUAN NGÔN LUẬN CỦA TOÀ ÁN NHÂN DÂN TỐI CAO

Giấy phép số 226/GP-BTTTT do Bộ Thông tin và Truyền thông cấp

Tổng Biên tập: Trần Đức Vinh

Phó Tổng Biên tập: Tô Thị Lan Phương