.jpg "Phát hiện nhiều điện thoại di động không rõ nguồn gốc")

.jpg "TAND tỉnh Quảng Ngãi tổ chức lễ công bố trao quyết định cho 6 Thẩm phán")

Gửi bình luận

Thay vì phải tới ngân hàng trải qua quá trình xét duyệt phức tạp, người dân có thể lựa chọn mô hình cho vay ngang hàng P2P – với việc xét duyệt cho vay trực tuyến.

Thay vì phải tới ngân hàng trải qua quá trình xét duyệt phức tạp, người dân có thể lựa chọn mô hình cho vay ngang hàng P2P – với việc xét duyệt cho vay trực tuyến. Hình thức cho vay này loại bỏ người trung gian ra khỏi quy trình vay giúp đơn giản hoá qua trình cho vay, tiết kiệm khá nhiều thời gian nhưng cũng tiềm ẩn không ít rủi ro so với các kịch bản cho vay chung chung.

Sôi động các hoạt động cho vay ngang hàng tại Việt Nam

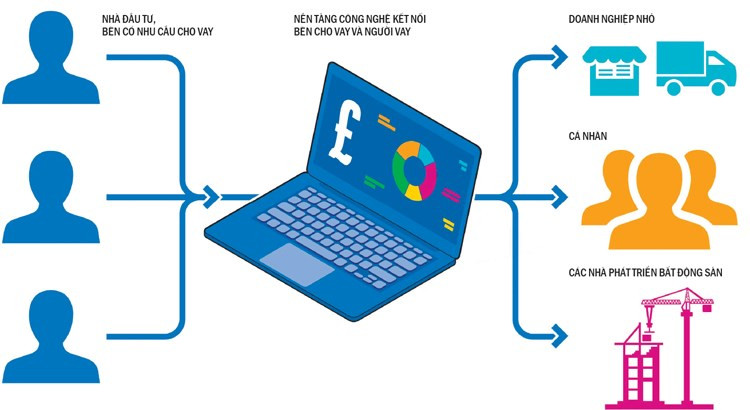

Cho vay ngang hàng (P2P) là một phương thức tài trợ nợ, ứng dụng thành tựu của cuộc cách mạng công nghiệp 4.0. Theo đó, hình thức này cho phép các cá nhân vay và cho vay mà không cần sử dụng một tổ chức tài chính chính thức làm trung gian.

Thay vì phải ký tá hàng loạt thủ tục hành chính rườm rà, người vay chỉ cần cung cấp giấy tờ online, không thế chấp. Hơn nữa, việc vay vốn cũng trở nên minh bạch hơn thông qua các điều khoản cho vay được công khai rõ ràng; người đi vay chủ động truy cập được những thông tin thay đổi về thủ tục, giấy tờ...Họ sẽ biết trước phí và số lãi phải đóng cho khoản vay để quyết định vay hay không vay.

Trên thế giới, với tỷ lệ tăng trưởng kép hằng năm là 17,8%, giá trị giao dịch toàn cầu của thị trường cho vay ngang hàng được dự đoán sẽ đạt mức 290 tỷ USD vào năm 2023.

Tại Việt Nam, mô hình P2P lending xuất hiện từ năm 2016 và đến nay có khoảng 40 Công ty Fintech về P2P Lending như Tima, Truscrcle, We Cash, Interloan, Lendbiz... (có khoảng 10 Công ty từ Trung Quốc, một số Công ty từ Indonesia, Malaysa, Singpare...). Các công ty hoạt động chủ yếu theo mỏ hình P2P truyền thống, nghĩa là vận hành một nên tảng trực tuyến kết nối giữa người đi vay và người cho vay.

Ảnh minh họa

Tima xuất hiện vào năm 2015, được coi là hệ thống cho vay ngang hàng đầu tiên của Việt Nam. Công ty này đã có sự khởi đầu khá ấn tượng tại Việt Nam với slogan là vay trong ngày: tổng đơn vay trên hệ thống là 5.313.270 đồng: tổng đơn đã được tư vấn là 4.299.280 đồng: tổng tiền giải ngân là 66.376,1 tỷ đồng; số người đăng ký vay là 3.261.668 người; số người tham gia cho vay là 36.201 và gói sản phẩm cho vay bao gồm 15 sản phẩm cho vay tín chấp/thê chấp (Theo Website của Tima đến 9h ngày 07/05/2019).

Theo Ngân hàng Nhà nước, trên thế giới mô hình P2P thời gian gần đây đã tạo ra kênh cung ứng vốn mới trên thị trường. Có thể coi đây cánh tay nối dài của ngân hàng, hỗ trợ người vay chưa tiếp cận được với nguồn vốn ngân hàng thì tiếp cận nguồn vốn xã hội. Tuy nhiên, mô hình này cũng tồn tại nhiều rủi ro cho các bên tham gia, có thể gây ra mất ổn định nền kinh tế.

Cho vay ngang hàng có thể gây bất ổn cho nền kinh tế

Trung Quốc đã để lại bài học kinh nghiệm sâu sắc khi hình thức cho vay này bùng nổ năm 2011 và nhanh chóng phát triển mạnh mẽ. Tính đến tháng 6/2018, thị trường cho vay ngang hàng của Trung Quốc có giá trị gần 218 tỷ USD. Tuy nhiên, do thiếu kiểm soát của Chính phủ, các công ty P2P tại Trung Quốc ngày càng hoạt động biến tướng với hình thức huy động vốn bất hợp pháp hoặc theo mô hình đầu tư đa cấp. Hậu quả là hàng loạt công ty P2P phá sản, chủ các công ty này ôm tiền chạy trốn. Chỉ trong vòng 2 tháng kể từ tháng 6/2018, hơn 400 công ty P2P đã dừng hoạt động và các nhà đầu tư không thể đòi lại tiền.

Một hành lang pháp lý vẫn còn để trống với hình thức cho vay ngang hàng P2P, người cho vay, đi vay và doanh nghiệp đối diện với nhiều rủi ro. Bà Nguyễn Thị Mùi, chuyên gia tài chính ngân hàng cho rằng, với những quảng cáo hấp dẫn, bắt mắt, hình thức cho vay trực tuyến dễ dàng thu hút người vay tiền trong khi không thật sự cần thiết. Người dân chỉ thấy nhanh có tiền, nhu cầu vốn của người dân rất lớn, tín dụng khác chưa đáp ứng được.

Ngân hàng Nhà nước cho rằng mô hình này còn nhiều bất cập: quảng cáo không minh bạch về mức lợi nhuận; không cung cấp hoặc cung cấp thiếu chính xác về rủi ro mà các bên tham gia có thể gặp phải; hoặc đưa ra mức lãi suất cao phi thực tế để lôi kéo người cho vay tham gia.

Bên cạnh đó, cho vay trực tuyến cũng tiềm ẩn rủi ro khác như việc đánh cắp thông tin do lỗ hổng bảo mật; một số đối tượng núp bóng cho vay trực tuyến để trốn thuế, rửa tiền, huy động tài chính đa cấp hoặc trường hợp các đối tượng hoạt động tín dụng đen sử dụng P2P để cho vay vượt trần lãi suất.

Ở góc độ pháp luật, do không có hành lang pháp lý cụ thể nên rủi ro lớn nhất thuộc về người dân, ở cả vị trí người đi vay và người cho vay. Nếu gặp trường hợp không đòi được khoản nợ, người cho vay có thể mất tiền, khó đòi được trách nhiệm từ những đơn vị cung ứng nền tảng cho vay ngang hàng P2P.

Ông Phạm Chí Quang – Phó vụ trưởng Vụ chính sách tiền tệ, Ngân hàng Nhà nước cho biết: “Công nghệ tạo ra sản phẩm và mô hinh kinh đoanh mới đòi hỏi việc tiếp cận chính sách cũng phải mới. Ai sẽ thẩm định sàn P2P và chữ ký điện tử, chữ ký số, hợp đồng điện tử? Đối với cơ quan quản lý, việc nắm bắt xu hướng phát triển và hiểu biết về những vấn đề rủi ro nảy sinh sẽ đóng vai trò quan trọng để có thể ban hành các chính sách quản lý phù hợp, đảm bảo an toàn, nhưng đồng thời vẫn khuyến khích thị trường phát triển lành mạnh, tạo điều kiện thuận lợi cho các sản phẩm, dịch vụ mới”.

Cũng như tại nhiều quốc gia đang phát triển khác, tại Việt Nam, xu thế phát triển cho vay ngang hàng diễn ra nhanh. Mô hình này hỗ trợ đáp ứng nhu cầu vốn phi chính thức, đa dạng hóa kênh đầu tư nhưng thực tế cũng tiềm ẩn nhiều rủi ro, hệ lụy về cả khía cạnh kinh tế cũng như xã hội đối với Việt Nam.

.jpg "Quảng Ngãi tiếp tục chỉ đạo xử lý điểm sạt lở bờ biển")

CƠ QUAN NGÔN LUẬN CỦA TOÀ ÁN NHÂN DÂN TỐI CAO

Giấy phép số 226/GP-BTTTT do Bộ Thông tin và Truyền thông cấp

Tổng Biên tập: Trần Đức Vinh

Phó Tổng Biên tập: Tô Thị Lan Phương - Phụ trách ấn phẩm

Phó Tổng Biên tập: Nguyễn Thế Tâm