.jpeg "Cao Bằng điều động, bổ nhiệm nhiều cán bộ chủ chốt")

.jpg "Ổn định nền kinh tế - tài chính: Quốc hội kiến tạo niềm tin trong kỷ nguyên mới")

Gửi bình luận

Trong dòng chảy lập pháp, có những đạo luật đã vượt ra khỏi khuôn khổ pháp lý thuần túy để vươn mình trở thành dấu mốc khẳng định tầm nhìn chiến lược và trách nhiệm của Quốc hội trước Nhân dân.

Trong dòng chảy lập pháp, có những đạo luật đã vượt ra khỏi khuôn khổ pháp lý thuần túy để vươn mình trở thành dấu mốc khẳng định tầm nhìn chiến lược và trách nhiệm của Quốc hội trước Nhân dân. Việc Quốc hội khóa XV dành thời gian thảo luận, tiếp thu ý kiến rộng rãi từ cử tri cả nước để thông qua Luật Các tổ chức tín dụng năm 2024 ngày 18/01/2024 (Luật số 32/2024/QH15) với quy mô khá toàn diện gồm XV chương, 210 điều (tăng 5 chương 47 điều) so với luật hiện hành đã thể hiện rõ nét tinh thần đó. Sau gần 01 năm thi hành Luật số 32/2024/QH15 đã đạt được những kết quả đáng ghi nhận. Không chỉ siết chặt kỷ luật thị trường tài chính, Luật còn đồng hành cùng Nhân dân, doanh nghiệp, củng cố niềm tin từ công chúng tạo nền tảng cho sự phát triển trong kỷ nguyên số. Có thể thấy, ở góc nhìn này, Quốc hội đã thể hiện vai trò của “người nhạc trưởng” điều phối sự hài hòa giữa an toàn vĩ mô với nhu cầu tín dụng của người dân, doanh nghiệp.

Tại phiên họp thứ 34 của Ủy ban Thường vụ Quốc hội, Chủ tịch Quốc hội Trần Thanh Mẫn nhấn mạnh: “Không phải ngẫu nhiên mà Chính phủ đề nghị Luật số 32/2024/QH15 có hiệu lực thi hành sớm hơn 5 tháng (từ ngày 1/7/2024), đây được xem là vấn đề hết sức cấp bách. Ủy ban Thường vụ Quốc hội phải tiếp tục bàn cho kỹ, đảm bảo đúng quy trình, đảm bảo đủ điều kiện và cơ bản đáp ứng được sự lãnh đạo, chỉ đạo, điều hành hiện nay”.

Phát biểu khai mạc Hội nghị trực tuyến quán triệt, phổ biến Luật số 32/2024/QH15, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng nhận định, Luật Các tổ chức tín dụng là văn bản pháp lý quy định toàn diện về tổ chức, hoạt động của các tổ chức tín dụng, góp phần nâng cao hiệu quả quản lý nhà nước, đảm bảo an toàn hệ thống tài chính quốc gia. Luật mới được xây dựng trên cơ sở khắc phục những tồn tại, hạn chế phát sinh trong thực tiễn, phù hợp với bối cảnh thế giới.

Có thể thấy, Quốc hội đã đi một chặng đường dài cùng hệ thống tín dụng. Ngay từ Luật Các tổ chức tín dụng năm 1997 đã đặt nền móng và mở ra khuôn khổ pháp lý cơ bản cho ngân hàng thương mại, tổ chức tài chính và quỹ tín dụng nhân dân hoạt động theo khuôn khổ. Đến Luật Các tổ chức tín dụng năm 2010 thể hiện rõ bước tiến trong việc bổ sung nhiều quy định quản trị, an toàn vốn và cơ chế xử lý, tạo đà cho quá trình hội nhập.

Tuy nhiên, thực tiễn đang đặt ra những yêu cầu ngày càng cao từ thị trường tài chính, như xử lý tình trạng sở hữu chéo, thao túng của cổ đông lớn, bảo đảm an toàn cho người gửi tiền, hay quản lý rủi ro trong thời đại công nghệ số. Những thách thức này đòi hỏi Quốc hội và cử tri cả nước phải chung quyết tâm tái cấu trúc, hoàn thiện hành lang pháp lý về lĩnh vực tín dụng, nhằm xây dựng một hệ thống tài chính minh bạch, an toàn và bền vững hơn.

Điểm khác biệt căn bản của Luật số 32/2024/QH15 so với Luật các tổ chức tín dụng năm 1997 và Luật các tổ chức tín dụng năm 2010 trước hết là tính toàn diện và chiến lược. Quốc hội cùng các cơ quan soạn thảo không chỉ sửa đổi, thay thế những điều khoản chưa phù hợp, mà còn đặt lại các nguyên tắc liên quan trực tiếp đến đối tượng và hoạt động tín dụng: xác định rõ phạm vi điều chỉnh, phân loại đối tượng, quy định trách nhiệm cá nhân của người đứng đầu tổ chức tín dụng, đồng thời luật hóa cơ chế can thiệp sớm và xử lý ngân hàng yếu kém. Ở góc nhìn lập pháp, đây được xem là bước chuyển từ tư duy xử lý hệ quả sang tư duy phòng ngừa, thể hiện cách tiếp cận chủ động, phù hợp với trách nhiệm đại diện của đại biểu Quốc hội trước cử tri.

Luật số 32/2024/QH15 được xây dựng trên cơ sở phối hợp chặt chẽ giữa các cơ quan có thẩm quyền, vừa phù hợp thực tiễn vừa đáp ứng yêu cầu phát triển của nền kinh tế. Chính phủ chủ trì soạn thảo, Ngân hàng Nhà nước trực tiếp tham gia xây dựng các quy định về tổ chức, hoạt động, giám sát và an toàn hệ thống tín dụng; đồng thời lấy ý kiến rộng rãi của các bộ, ngành liên quan như Bộ Tài chính, Bộ Công an, các tổ chức chính trị – xã hội, doanh nghiệp và cử tri. Dự thảo sau đó được trình Ủy ban Thường vụ Quốc hội thẩm tra, lấy ý kiến Ủy ban Kinh tế, trước khi được Quốc hội thông qua và chính thức có hiệu lực từ ngày 1/7/2024.

“Chúng tôi chỉ mong có cơ chế tín dụng thật sự an toàn để vay vốn mở rộng chuồng trại mà không phải nơm nớp lo mất nhà, mất đất mỗi khi giá thị trường xuống thấp”.

- Anh Nguyễn Văn Thắng (Nghệ An), một hộ chăn nuôi lâu năm chia sẻ -

Luật được triển khai theo 6 nhóm chính sách trọng tâm, gồm: (1) chính sách về tổ chức và quản trị các tổ chức tín dụng; (2) chính sách về an toàn vốn và quản lý rủi ro; (3) chính sách tín dụng và dòng vốn cho sản xuất kinh doanh, nhất là doanh nghiệp nhỏ và vừa; (4) cơ chế giám sát và xử lý nợ xấu; (5) kiểm soát sở hữu chéo và phòng ngừa xung đột lợi ích; (6) bảo vệ quyền lợi người gửi tiền và khách hàng tín dụng. Nhờ liên kết chặt chẽ giữa các nhóm chính sách này, Luật không chỉ bảo vệ an toàn hệ thống tài chính mà còn mở rộng cơ chế hỗ trợ tín dụng, củng cố niềm tin công chúng và định hình nền tảng cho phát triển bền vững trong kỷ nguyên số.

Anh Nguyễn Văn Thắng (Nghệ An), một hộ chăn nuôi lâu năm chia sẻ: “Chúng tôi chỉ mong có cơ chế tín dụng thật sự an toàn để vay vốn mở rộng chuồng trại mà không phải nơm nớp lo mất nhà, mất đất mỗi khi giá thị trường xuống thấp”.

Cũng với tâm thế ấy, chị Lê Thị Hương (Đồng Nai), Giám đốc một doanh nghiệp nhỏ sản xuất đồ gỗ kỳ vọng Luật số 32/2024/QH15 sẽ mở thêm cánh cửa tiếp cận vốn hợp lý: “Doanh nghiệp nhỏ như chúng tôi thường khó tiếp cận tín dụng do thiếu tài sản thế chấp. Nếu luật mới có cơ chế linh hoạt hơn thì cơ hội phát triển sẽ rộng mở”.

“Doanh nghiệp nhỏ như chúng tôi thường khó tiếp cận tín dụng do thiếu tài sản thế chấp. Nếu luật mới có cơ chế linh hoạt hơn thì cơ hội phát triển sẽ rộng mở”.

- Chị Lê Thị Hương (Đồng Nai), Giám đốc doanh nghiệp nhỏ sản xuất đồ gỗ -

Trong khi đó, cá nhân gửi tiền như ông Trần Văn Lực (Hà Nội) tha thiết bày tỏ: “Điều quan trọng nhất là các chế tài phải đủ chặt chẽ để bảo vệ đồng vốn dành dụm cả đời của người dân gửi vào ngân hàng”.

Thấu hiểu “tiếng lòng” của người dân và doanh nghiệp, tại Hội nghị Ngân hàng Nhà nước và hệ thống ngân hàng năm 2024, Thủ tướng Phạm Minh Chính nhiều lần nhấn mạnh yêu cầu nâng cao năng lực các tổ chức tín dụng theo Luật mới, tập trung xử lý nợ xấu, hỗ trợ doanh nghiệp, đồng thời bảo đảm an toàn hệ thống tài chính quốc gia. Đây là lần thứ ba Quốc hội sửa đổi, ban hành Luật Các tổ chức tín dụng, khẳng định quyết tâm của Quốc hội và Chính phủ khóa XV trong việc thực thi đường lối của Đảng, bảo đảm gắn kết giữa tăng trưởng kinh tế với tiến bộ, công bằng xã hội. Trong quá trình thi hành, cùng với sự phát triển mạnh mẽ của đời sống kinh tế - xã hội, nhiều vướng mắc và bất cập nảy sinh, Chính phủ đã kịp thời nhận diện đầy đủ những điểm nghẽn ấy để đặt nền cho lần sửa đổi mang tính toàn diện và chiến lược này.

Theo Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng, sau gần 01 năm triển khai thi hành, Luật số 32/2024/QH15 đã thực sự đi vào cuộc sống khi tiếp cận đến mọi tầng lớp nhân dân, cộng đồng doanh nghiệp và hệ thống tổ chức tín dụng. Bên cạnh đó, để đảm bảo tính đồng bộ khi thực thi Luật, Ngân hàng nhà nước phối hợp cùng các cơ quan liên quan đã ban hành 23 Nghị định, Thông tư kèm theo. Khẳng định trước Quốc hội, Thống đốc cho biết: “Luật Các tổ chức tín dụng (sửa đổi) sẽ đi đôi với việc tăng cường năng lực giám sát và thiết lập cơ chế can thiệp sớm, ngăn chặn rủi ro lan tỏa, bảo vệ người gửi tiền” .

Theo TS. Cấn Văn Lực - Thành viên Hội đồng Tư vấn Chính sách Tài chính - tiền tệ Quốc gia và Ủy viên Ủy ban Quốc gia về Hợp tác Kinh tế Thái Bình Dương (VNCPEC), Luật số 32/2024/QH15 là “điểm hội tụ” lợi ích của cả cộng đồng, điều quan trọng không chỉ là những quy định chặt chẽ được ban hành, mà hơn cả là việc đảm bảo tính khả thi của nó trong đời sống.

Những tiếng nói từ thực tiễn và sự nhập cuộc của cơ quan quản lý cho thấy tiến trình làm luật không chỉ là công việc khép kín tại Nghị trường, mà hơn cả là sự chia sẻ trách nhiệm giữa Quốc hội và Chính phủ, giữa nhà lập pháp và hành pháp cùng chung một mục đích hướng về quyền lợi của Nhân dân.

Gần một năm sau khi Luật số 32/2024/QH15 có hiệu lực, những kết quả bước đầu đã phần nào cho thấy tác động tích cực của đạo luật này đối với hệ thống ngân hàng - vốn được coi là “mạch máu” của nền kinh tế.

Đánh giá về Luật số 32/2024/QH15, Chủ nhiệm Ủy ban Kinh tế của Quốc hội Vũ Hồng Thanh cho biết, đây là dự án Luật có nhiều nội dung chuyên sâu, có tác động trực tiếp đến chính sách tài chính, tiền tệ, ổn định kinh tế vĩ mô, Luật đã đáp ứng đầy đủ yêu cầu đề ra, bảo đảm sự an toàn, lành mạnh, minh bạch, ổn định và bền vững của hệ thống ngân hàng và các tổ chức tín dụng, phát triển theo đúng nguyên tắc thị trường định hướng xã hội chủ nghĩa và thông lệ, chuẩn mực quốc tế phổ biến, nâng cao khả năng cạnh tranh, tiếp tục phát huy vai trò là kênh dẫn vốn quan trọng của nền kinh tế.

Theo số liệu Ngân hàng Nhà nước công bố quý II/2025, tỷ lệ nợ xấu nội bảng toàn hệ thống đã giảm còn khoảng 3,2%, so với mức 4,5% năm 2023; tổng giá trị nợ xấu được xử lý lên đến 150 nghìn tỷ đồng, cao hơn 20% so với cùng kỳ năm trước. Ngân hàng Nhà nước cho biết, dự kiến tín dụng toàn nền kinh tế đến cuối tháng 9 tăng 13,37% so với cuối năm 2024 và dự kiến cả năm đạt 19 - 20%, mức cao nhất trong nhiều năm gần đây, tín dụng tăng đi đôi với kiểm soát chặt chất lượng nợ.

Một điểm sáng nổi bật khác chính là việc hạn chế rủi ro từ nợ xấu nhờ các cơ chế giám sát và can thiệp sớm được luật hóa. Trong đó cơ chế can thiệp sớm và giám sát đặc biệt đối với ngân hàng yếu kém đã hoạt động hiệu quả, giúp tránh các vụ việc lan tỏa rủi ro. Đây là bước tiến rõ rệt nếu so sánh với giai đoạn trước đây, khi nợ xấu tiềm ẩn lên tới gần 300 nghìn tỷ đồng, buộc Nhà nước phải chi hàng chục nghìn tỷ để “giải cứu” các ngân hàng yếu kém. Lần đầu tiên, việc xử lý ngân hàng yếu kém đã có lộ trình minh bạch, giảm nguy cơ phải “bơm tiền cứu trợ” như giai đoạn trước đây. Đồng thời, các chuẩn quốc tế Basel III (chuẩn mực quản trị rủi ro) và cơ chế kiểm soát nội bộ được áp dụng rộng rãi, khiến hệ thống ngân hàng vận hành minh bạch hơn, gia tăng khả năng chống chịu trước biến động toàn cầu.

Với hơn 50 điều khoản mới được bổ sung không chỉ là kết quả từ quá trình thảo luận, chất vấn sôi nổi tại nghị trường, mà còn thể hiện rõ quyết tâm lấp kín “lỗ hổng” về sở hữu chéo, minh bạch tài chính, nâng cao chế tài xử lý vi phạm.

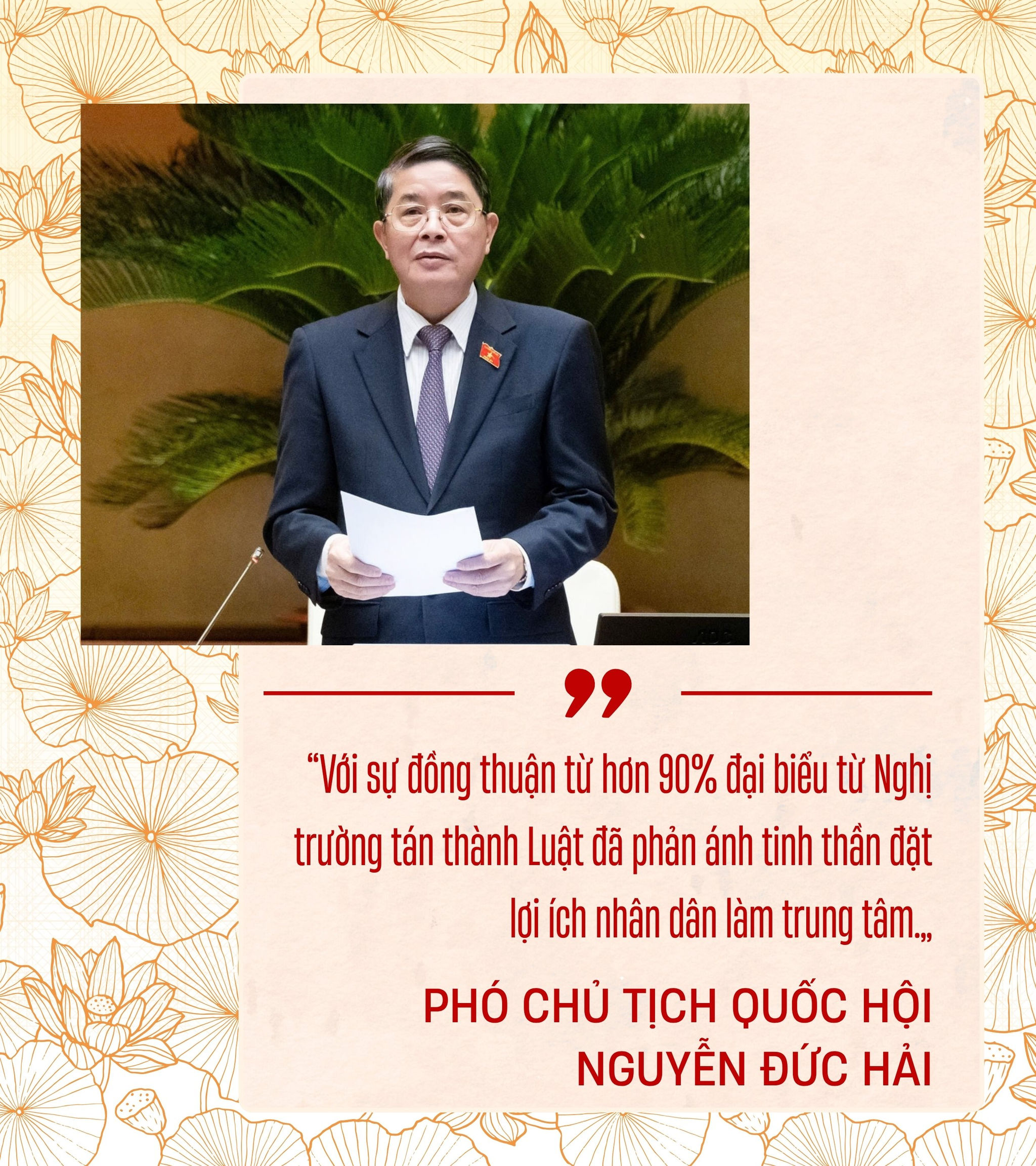

Phó Chủ tịch Quốc hội Nguyễn Đức Hải nhấn mạnh: “Với sự đồng thuận từ hơn 90% đại biểu từ Nghị trường tán thành Luật đã phản ánh tinh thần đặt lợi ích nhân dân làm trung tâm.” Nhờ vậy, dư nợ tín dụng/GDP đã ổn định hơn, tránh tình trạng phình to thiếu kiểm soát lên đến 103,5% vào năm 2017. Có thể khẳng định, Quốc hội đã phát huy vai trò kiến tạo và giám sát tối cao, không chỉ phân tích, đánh giá thực trạng mà còn ban hành chính sách phù hợp, giám sát chặt chẽ việc thực thi, nhằm bảo đảm “mạch máu” của nền kinh tế vận hành thông suốt, bền vững và minh bạch.

Đáng chú ý, dòng vốn tín dụng nay đã được định hướng đúng hướng, thay vì tập trung vào các “ông lớn” hay lĩnh vực đầu cơ như trước đây, đang chảy mạnh hơn vào sản xuất, kinh doanh thực. Trong 6 tháng đầu năm 2025, tín dụng cho lĩnh vực nông nghiệp, nông thôn tăng khoảng 7,5%, cao hơn mức tăng trưởng tín dụng chung của nền kinh tế (6,2%). Đây là minh chứng rõ nét cho hiệu quả của Luật Các tổ chức tín dụng (sửa đổi) khi đã góp phần “uốn nắn” dòng chảy vốn, hướng đến những khu vực thiết yếu, tạo nền tảng cho phát triển bền vững.

Theo báo cáo sơ kết của NHNN, tăng trưởng tín dụng toàn hệ thống đạt 15,08% so với cuối năm 2023. Con số này vượt mục tiêu đề ra đầu năm (15%), đánh dấu mức tăng cao nhất trong 3 năm qua, chủ yếu nhờ các quy định mới về minh bạch hóa quy trình cho vay và giới hạn cấp tín dụng (giảm từ 14% xuống 13% cho một khách hàng, từ 23% xuống 21% cho nhóm liên quan theo lộ trình). Thống đốc NHNN Nguyễn Thị Hồng đánh giá: “Luật số 32/2024/QH15 đã thúc đẩy dòng vốn chảy vào sản xuất kinh doanh, đặc biệt lĩnh vực ưu tiên như công nghiệp chế biến và nông nghiệp, công nghệ cao, với tỷ lệ tín dụng xanh tăng 25% so với năm 2023.”

“Việc giảm nợ xấu và tăng cường năng lực tổ chức tín dụng theo luật mới là yếu tố then chốt để ổn định vĩ mô, kiểm soát lạm phát ở mức 3,5% và hỗ trợ doanh nghiệp vượt qua khó khăn kinh tế toàn cầu.”

- Thủ tướng Phạm Minh Chính -

Phát biểu tại Hội nghị Chính phủ ngày 21/9/2024, Thủ tướng Phạm Minh Chính cho rằng: “Việc giảm nợ xấu và tăng cường năng lực tổ chức tín dụng theo luật mới là yếu tố then chốt để ổn định vĩ mô, kiểm soát lạm phát ở mức 3,5% và hỗ trợ doanh nghiệp vượt qua khó khăn kinh tế toàn cầu.”

Luật cũng đã củng cố niềm tin trong quan hệ tín dụng. Cụ thể, theo Bộ Tư pháp số lượng khiếu nại giảm 15%, từ 12.000 vụ năm 2024 xuống 10.200 vụ năm 2025. Các quy định về minh bạch cổ đông lớn và giới hạn sở hữu chéo (tối đa 15%) đã hạn chế tình trạng thao túng, như vụ việc tại một số ngân hàng thương mại trước đây dẫn đến mất niềm tin công chúng.

“Luật đã góp phần bảo vệ quyền lợi người gửi tiền, với hơn 150 triệu tài khoản tiết kiệm tăng 10% so với năm trước, phản ánh niềm tin xã hội được củng cố.”

- Chủ tịch Quốc hội Trần Thanh Mẫn -

Chủ tịch Quốc hội Trần Thanh Mẫn nhấn mạnh tại kỳ họp thứ 7 ngày 15/9/2025: “Luật đã góp phần bảo vệ quyền lợi người gửi tiền, với hơn 150 triệu tài khoản tiết kiệm tăng 10% so với năm trước, phản ánh niềm tin xã hội được củng cố.” Tăng trưởng vốn tự có của các ngân hàng thương mại đạt 15%, vượt mục tiêu 12%, giúp hệ thống vững vàng hơn trước các cú sốc như biến động lãi suất toàn cầu.

Ngoài ra theo NHNN, luật đã thúc đẩy đổi mới trong lĩnh vực ngân hàng số và tín dụng xanh. Số lượng giao dịch ngân hàng số tăng 30% (từ 2,5 tỷ giao dịch năm 2024 lên 3,25 tỷ năm 2025) nhờ quy định yêu cầu áp dụng Basel III và kiểm soát nội bộ.

Tại hội nghị tiếp xúc doanh nghiệp ở Bình Dương tháng 2/2025, ông Lê Văn Bình, chủ doanh nghiệp cơ khí, chia sẻ: “Nhờ luật minh bạch quy trình, tôi vay được 500 triệu đồng với lãi suất 7%/năm cho dự án xuất khẩu, thay vì 12% trước đây.” Những câu chuyện như vậy phản ánh hiệu quả của luật trong việc hỗ trợ sản xuất, với tín dụng ưu tiên cho DNNVV tăng 8% (từ 18% lên 26% tổng dư nợ).

Mặt khác, Luật Các tổ chức tín dụng 2024 giúp hệ thống tín dụng dần “tiệm cận chuẩn mực quốc tế”. Thông qua việc áp dụng các điều khoản quy đinh về thiết lập cơ chế xử lý ngân hàng yếu kém theo lộ trình, cùng yêu cầu kiểm soát nội bộ chặt chẽ đã giúp Việt Nam nâng cao năng lực chống chịu trước cú sốc bên ngoài.

Tại Hội nghị toàn quốc về công tác xây dựng pháp luật ngày 18/5/2025, Tổng Bí thư Tô Lâm chỉ rõ: “Xây dựng luật phải đặt mục tiêu bảo vệ lợi ích nhân dân, ngăn chặn lợi ích nhóm và chống thao túng quyền lực kinh tế.” Tinh thần ấy đã được cụ thể hóa trong các điều khoản siết sở hữu chéo, minh bạch hóa cổ đông lớn, cũng như ràng buộc trách nhiệm người đứng đầu tổ chức tín dụng của Luật số 32/QH15/2024.

Song song với đó, quyền lợi của người dân và doanh nghiệp được bảo vệ toàn diện hơn. Ông Trần Văn Lực (Hà Nội), một người gửi tiền lâu năm chia sẻ niềm tin khi chế tài xử phạt được siết chặt, bảo vệ đồng vốn tích cóp cả đời của người dân. Trong khi đó, doanh nghiệp nhỏ và vừa, nhóm vốn khó tiếp cận tín dụng đã được hưởng lợi từ quy định minh bạch, công khai quy trình cho vay, hạn chế tình trạng “cửa quyền” hay ưu ái nhóm lợi ích. Đây là minh chứng sinh động cho vai trò kiến tạo của Quốc hội, không chỉ làm luật cho ngành ngân hàng, mà còn điều tiết dòng chảy tín dụng lan tỏa đến khu vực sản xuất, kinh doanh và đời sống nhân dân, góp phần giữ vững niềm tin và thúc đẩy phát triển bền vững.

Có thể thấy, Luật Các tổ chức tín dụng năm 2024 không đơn thuần là sự “nâng cấp kỹ thuật” về mặt pháp lý, hơn cả là sự phản ánh sâu sắc tinh thần lập pháp đổi mới, lắng nghe và kiến tạo của Quốc hội trong kỷ nguyên vươn mình. Thông qua Luật Các tổ chức tín dụng 2024, Quốc hội đã khẳng định vai trò dẫn dắt, định hướng và giám sát tối cao. Đây là bước chuyển mang tính bản lề, đánh dấu sự đổi mới toàn diện của Quốc hội trong hoạt động lập pháp đối với lĩnh vực then chốt của nền kinh tế.

Thực hiện: Thượng úy Nguyễn Nhật Anh, Trung uý Lê Trung An, Nhà báo Bùi Anh, Thanh Trà

Ảnh tư liệu: Báo Công lý, Cổng thông tin điện tử Quốc hội, Báo Đại biểu Nhân dân, Báo Nhân Dân, Cổng thông tin Điện tử Chính phủ

CƠ QUAN NGÔN LUẬN CỦA TOÀ ÁN NHÂN DÂN TỐI CAO

Giấy phép số 226/GP-BTTTT do Bộ Thông tin và Truyền thông cấp

Tổng Biên tập: Trần Đức Vinh

Phó Tổng Biên tập: Tô Thị Lan Phương