.jpeg "Vinamilk - Đại diện duy nhất của ASEAN \"phủ sóng\" 04 Bảng xếp hạng Toàn cầu về Thương hiệu 2021")

.jpg "'Khung kiến trúc tổng thể quốc gia số phải bảo đảm liên thông từ Trung ương đến cơ sở'")

")

Gửi bình luận

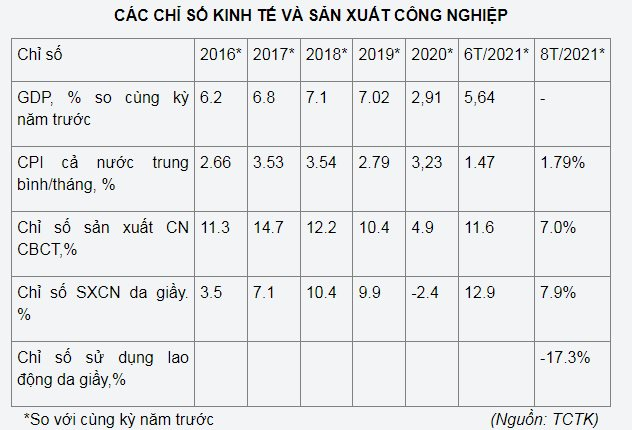

Tại các địa phương miền Trung và miền Bắc, các doanh nghiệp da giầy chỉ hoạt động với công suất 50-70%, do giãn cách xã hội và thiếu lao động.

Giá nguyên phụ liệu nhập khẩu tăng cao đã ảnh hưởng nhiều tới sản xuất

Theo Hiệp hội Da giày Việt Nam, các doanh nghiệp da giầy bị thiệt hại lớn do phải ngừng hoặc giảm sản xuất, bị khách hàng hủy đơn hàng xuất khẩu, trong khi vẫn phải chịu các chi phí duy trì nhà máy, trả lương cho người lao động...

Từ đầu tháng 5/2021 đến nay, đợt bùng phát dịch Covid-19 lần thứ 4 diễn biến phức tạp tại các tỉnh phía Nam, đã ảnh hưởng đến sản xuất của các doanh nghiệp da giầy trong các tháng cuối năm 2021.

Việc thực hiện giãn cách xã hội kéo dài theo chỉ thị 16 của Chính phủ tại các tỉnh phía nam đã khiến 80% các nhà máy sản xuất da giầy tại TP HCM, Đồng Nai, Bình Dương, An Giang, Kiên Giang… là những nơi tập trung nhiều doanh nghiệp da giầy lớn trong các khu công nghiệp, phải ngừng sản xuất do không đủ điều kiện thực hiện quy chế “3 tại chỗ” và “Một cung đường, hai điểm đến”.

Tại các địa phương miền trung và miền bắc, các doanh nghiệp da giầy chỉ hoạt động với công suất 50-70 %, do giãn cách xã hội và thiếu lao động.

Đối với các doanh nghiệp còn hoạt động, trong bối cảnh như vậy đã buộc phải giảm sản lượng do phải giảm số lao động làm việc để thực hiện giãn cách, đồng thời phát sinh nhiều chi phí do đứt gẫy chuỗi cung nguyên phụ liệu, chi phí phòng chống Covid (xét nghiệm, tiêm chủng, lo ăn, ở 3 tại chỗ cho người lao động).

Nhiều lao động bỏ về quê tránh lây lan dịch bệnh và khó khăn trong việc đi lại, di chuyển giữa các địa phương do phong tỏa, giản cách xã hội.

Bên cạnh đó, tình trạng thiếu container rỗng, chi phí logistics và vận chuyển tàu biển quốc tế tăng cao (gấp 5-10 lần) xảy ra từ năm 2020 chưa trở về bình thường, cùng với chi phí nhiên liệu và giá nguyên phụ liệu nhập khẩu tăng cao đã ảnh hưởng nhiều tới sản xuất, gây nhiều khó khăn cho các doanh nghiệp xuât khẩu.

Theo Hiệp hội Da giày Việt Nam, các doanh nghiệp da giầy bị thiệt hại lớn do phải ngừng/giảm sản xuất, bị khách hàng hủy đơn hàng xuất khẩu, trong khi vẫn phải chịu các chi phí duy trì nhà máy, trả lương cho người lao động. Trong tình hình hiện nay, doanh nghiệp cần tiết giảm chi phí, chuẩn bị sẵn sàng các điều kiện và lực lượng lao động, để sau khi đại dịch được khống chế có thể phục hồi ngay sản xuất và xuất khẩu, tận dụng tốt các ưu đãi từ các hiệp định FTA (nhất là hiệp định CPTPP và EVFTA).

"Doanh nghiệp đặc biệt lưu ý các biện pháp phòng tránh Covid-19 theo hướng dẫn của Chính phủ và các địa phương đối với các khu công nghiệp", Hiệp hội lưu ý

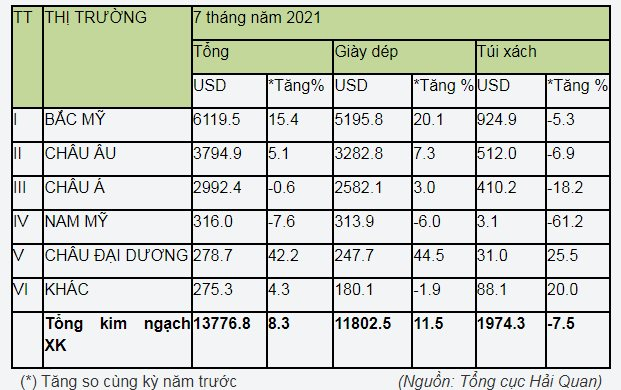

Tổng kim ngạch xuất khẩu da giầy sang Bắc Mỹ tăng 15,4%

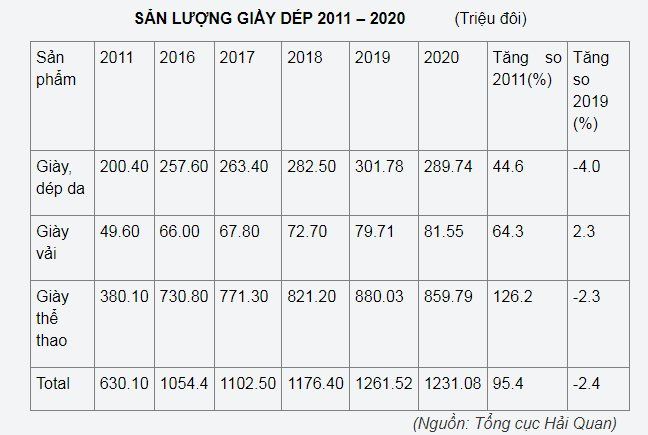

Năm 2020, tổng kim ngạch xuất khẩu da giầy của Việt Nam giảm 10% so với năm 2019. Giảm mạnh nhất tại Mỹ La tinh (-25,4%), EU (-15.4%) và Bắc Mỹ (-8.4%), châu Á (-5,8%), phản ánh tác động tiêu cực khác nhau của đại dịch Covid-19 tại các châu lục.

Trong 7 tháng đầu năm 2021: Tổng kim ngạch xuất khẩu da giầy đạt 13,78 tỷ USD, tăng 8,3%, trong đó xuất khẩu giầy dép đạt 11,80 tỷ USD tăng 11.5% và xuất khẩu túi xách đạt 1,97 tỷ USD giảm 7.5% so với cùng kỳ năm 2020.

Xuất khẩu của doanh nghiệp FDI chiếm 79,8%, trong đó giầy dép chiếm 81,2% và túi xách 71,6%

Tại các châu lục: tổng kim ngạch xuất khẩu da giầy sang Bắc Mỹ tăng 15,4%, trong đó giầy dép tăng 20,1%, túi xách giảm 5,3%. Xuất khẩu da giầy sang Châu Âu tăng 5,1%, trong đó giầy dép tăng 7,3%, túi xách giảm 6,9%. Xuất khẩu da giầy sang châu Á giảm nhẹ 0,6%, trong đó giầy dép tăng 3,0%, còn túi xách giảm 18,2%

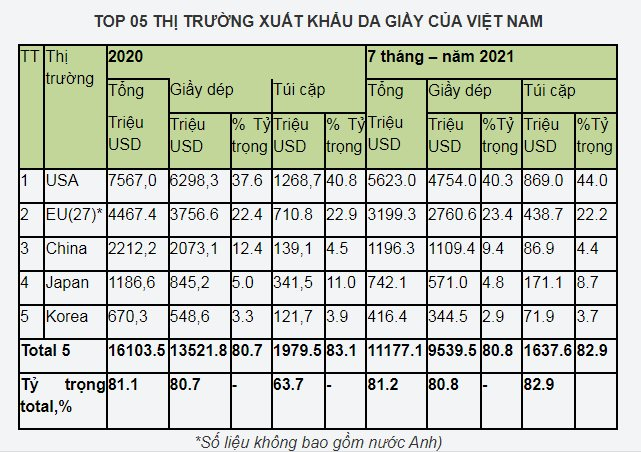

Tổng kim ngạch xuất khẩu da giầy vào 05 thị trường lớn nhất của Việt Nam (Mỹ, EU, Trung Quốc, Nhật Bản, Hàn Quốc) chiếm 81,2%, trong đó giầy dép chiếm 80,8% và túi xách chiếm 82,9%

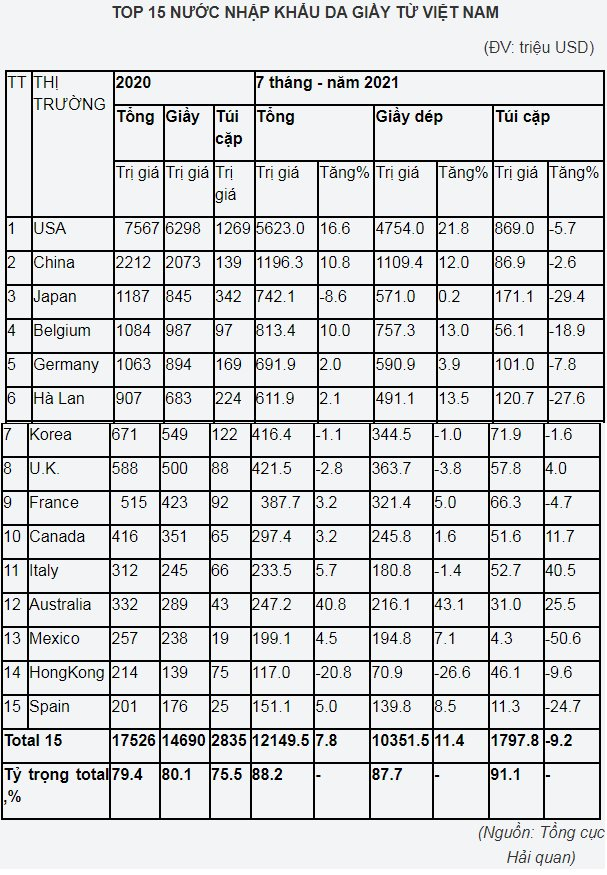

Tổng kim ngạch xuất khẩu da giầy vào 15 thị trường lớn nhất của Việt Nam chiếm 88.2%, trong đó giầy dép chiếm 87.7% và túi xách chiếm 91.1%.

Mỹ vẫn là thị trường xuất khẩu da giầy lớn nhất của Việt Nam, với giầy dép chiếm thị tỷ trọng 40,3% và túi xách chiếm 44% trong tổng kim ngạch xuất khẩu các mặt hàng này của Viêt Nam.

EU chiếm thị phần 23,4% về giầy dép và 22,2% về túi xách. Các thị trường khác là Trung Quốc (9,4% và 4,4%); Nhật Bản (4,8% và 8,7%) và Hàn Quốc (2,9 và 3,7%).

CƠ QUAN NGÔN LUẬN CỦA TOÀ ÁN NHÂN DÂN TỐI CAO

Giấy phép số 226/GP-BTTTT do Bộ Thông tin và Truyền thông cấp

Tổng Biên tập: Trần Đức Vinh

Phó Tổng Biên tập: Tô Thị Lan Phương